20. Dezember 2019 – need2know

Änderungen des Wirtschaftlichen Eigentümer Register Gesetzes („WiEReG“) treten mit 10. Jänner 2020 in Kraft. Am einschneidendsten ist die – jedermann zukommende – Einsichtsmöglichkeit in das Register. Gerade bei Familien-Privatstiftungen ist das nicht gerechtfertigt und wäre nach der EU‑Richtlinie auch nicht notwendig. Zum Schutz der Identität von Begünstigen und Daten zu Stiftern, ist dringend ein Antrag auf Einschränkung der Einsicht anzuraten. Dazu ist ein überwiegendes schutzwürdiges Interesse gegen eine öffentliche Einsichtnahme nachzuweisen.

Neu gilt auch die Pflicht, jährlich eine Bestätigungsmeldung zu den eingetragenen Daten an das Register zu erstatten. Weiters können zukünftig Compliance-Packages in das Register gestellt werden, um KYC-Prozesse zu vereinfachen.

Gesetzlicher Hintergrund

Das Wirtschaftliche Eigentümer Register ist mit dem WiEReG im Jahr 2018 in Österreich eingeführt worden. Nach der 4. EU-Geldwäscherichtlinie vom 20.05.2015 (RL (EU) 2015/849) waren zentrale Register in den EU-Mitgliedstaaten zu schaffen, in denen die Daten der wirtschaftlichen Eigentümer bestimmter Rechtsträger, insbesondere Gesellschaften, aber auch Privatstiftungen einzutragen sind. Mit der Novelle des WiEReG wird die 5. Geldwäscherichtlinie (RL (EU) 2018/843) („5. GW-RL“) umgesetzt (EU-Finanz-Anpassungsgesetz 2019 (BGBl Nr. 62/2019)).

Öffentliche Einsicht

Der Schutz von persönlichen Daten war zuletzt – Stichwort DSGVO – hoch im Kurs. Die Änderung des Wirtschaftliche Eigentümer Registergesetzes (WiEReG) schlägt in eine andere Richtung. Mit Jänner 2020 wird das Register öffentlich zugänglich.

Zur Erinnerung: Das Register ist derzeit nicht allgemein öffentlich zugänglich. Die Einsichtnahme ist Behörden, Bank- und Kreditinstituten und Rechtsanwälten, Notaren, Steuerberatern, etc., jeweils im Rahmen ihrer beruflichen Tätigkeit zur Feststellung von wirtschaftlichen Eigentümern vorbehalten. Außerhalb dieser Berufsgruppen erfordert die Einsicht einen Antrag bei der Registerbehörde samt Nachweis eines berechtigten Interesses, das gerade im Zusammenhang mit der Verhinderung der Geldwäscherei und Terrorismusfinanzierung stehen muss.

Zukünftig wird ein öffentlicher Zugang zu Auszügen des Registers bestehen. Jeder wird Auszüge (kostenpflichtig) über die Homepage des Bundesministeriums für Finanzen abrufen können; auch ohne ein berechtigtes Interesse. Diese öffentlichen Auszüge enthalten Vor- und Zuname, Monat und Jahr der Geburt, Staatsangehörigkeit und Wohnsitzland der direkten oder indirekten wirtschaftlichen Eigentümer des Rechtsträgers sowie Art um Umfang des wirtschaftlichen Interesses.

Bei Privatstiftungen gelten als wirtschaftlicher Eigentümer die Stifter, die Begünstigten, der Begünstigtenkreis, die Mitglieder des Stiftungsvorstands und andere Personen, die allenfalls die Stiftung kontrollieren. Stifter und Begünstigte, darunter auch in vielen Fällen minderjährige Mitglieder der Stifterfamilien, scheinen also namentlich und mit Geburtsdatum im Wirtschaftlichen Eigentümer Register auf.

Es ist schon schwer nachvollziehbar wieso die 5. GW-RL überhaupt eine öffentliche Einsicht vorsieht. Für Privatstiftungen (Trusts) hätte die 5. GW-RL noch dazu dem nationalen Gesetzgebern die Möglichkeit zur Ausnahme von der öffentlichen Einsicht eingeräumt und für die Einsicht – wie bisher – ein berechtigtes Interesse vorzuschreiben.

Antrag auf Einschränkung der Einsicht empfohlen

Betroffenen wirtschaftlichen Eigentümern verbleibt nur, wie schon bisher, einen Antrag auf Einschränkung der Einsicht zu stellen. Dafür muss ein überwiegendes schutzwürdiges Interesse, das der Einsichtnahme entgegensteht, nachgewiesen werden.

Ein solches Interesse liegt vor, wenn die Annahme gerechtfertigt ist, dass eine Einsichtnahme – nunmehr eine öffentliche – den wirtschaftlichen Eigentümer dem unverhältnismäßigen Risiko aussetzen würde, Opfer von bestimmten Straftaten zu werden. Dazu gehören Betrug, erpresserische Entführung, strafbare Handlungen gegen Leib oder Leben, Nötigung, gefährliche Drohung oder beharrliche Verfolgung.

Überwiegend schutzwürdige Interessen liegen jedenfalls dann vor, wenn der wirtschaftliche Eigentümer minderjährig (oder geschäftsunfähig) ist. Damit können minderjährige Begünstige bzw Mitglieder des Begünstigtenkreises vor der Einsicht geschützt werden.

Die eingeschränkte Einsicht ist individuell zu beurteilen. Das heißt, es muss nicht der gesamte Kreis der wirtschaftlichen Eigentümer einer Privatstiftung (Rechtsträgers) schutzwürdig sein, um eine Einschränkung zu erlangen. Es kann individuell jeweils diejenige Person von der Einsicht ausgenommen werden, bei der das unverhältnismäßige Risiko besteht. Bei Familien-Privatstiftungen können (nur) die Kinder als Begünstigte wegen Minderjährigkeit unter die eingeschränkte Einsicht fallen; auch wenn bei den Eltern als (Stifter) oder Begünstigte der Nachweis eines überwiegend schutzwürdigen Interesses (Risiko von Straftaten ausgesetzt zu sein) nicht gelingt. Andererseits kann sich das Risiko eines Familienmitglieds von einer Straftat betroffen zu sein, aufgrund Verwandtschaft auch auf andere Familienmitglieder erstrecken.

Jährliche Meldepflicht an das Register

Nach derzeitiger Rechtslage ist die gesetzlich geforderte jährliche Überprüfung (nur) intern zu dokumentieren. Zukünftig wird zusätzlich, binnen 4 Wochen ab Fälligkeit der jährlichen Überprüfung, eine Bestätigung zu den aktuellen Eintragungen an das Register abzugeben sein, dass sich keine Änderungen ergeben.

Änderungen sind (weiterhin) binnen 4 Wochen ab Kenntnis zu melden. Dabei ist einerseits auf die Eintragung im Stammregister (zB Firmenbuch) abzustellen oder andererseits auf den Zeitpunkt der Wirksamkeit, wenn die Wirksamkeit bereits vor Eintragung in das Stammregister eintritt, wie das bei den meisten relevanten – nur deklarativ wirkenden – Firmenbucheintragungen der Fall ist.

Erkennen Verpflichtete, die wirtschaftliche Eigentümer feststellen müssen, unrichtige oder unvollständige Daten zu den wirtschaftlichen Eigentümern, haben sie einen Vermerk zu setzen. Nach der 5. GWL sind zukünftig auch die Gründe für den Vermerk anzugeben. Kein Vermerk ist erforderlich, wenn der Kunde selbst – nach Mitteilung durch den Verpflichteten – das Register berichtigt.

Kontrollen durch Registerbehörde

Zur Kontrolle der Meldungen (Richtigkeit und Vollständigkeit) wird das Bundesministerium für Finanzen als Registerbehörde die im Register gespeicherten Daten künftig mit anderen öffentlich verfügbaren Daten-quellen (zB Firmenbuch, Vereinsregister, Zentrales Melderegister) abgleichen und eingehende Meldungen stichprobenartig überprüfen.

Die Registerbehörde ist berechtigt, von meldepflichtigen Rechtsträgern sowie deren rechtlichen und wirtschaftlichen Eigentümern Auskünfte zur Beurteilung des wirtschaftlichen Eigentums und die Vorlage von entsprechenden Urkunden und anderen schriftlichen Unterlagen zu verlangen.

Compliance-Package

Zukünftig kann zur Vereinfachung von KYC-Prozessen ein Compliance-Package im Register hochgeladen werden. Damit kann das Register freiwillig als zentrale Plattform zur Speicherung von Dokumenten, die für die Feststellung und Überprüfung der wirtschaftlichen Eigentümer erforderlich sind, genutzt werden. Compliance-Packages sind durch berufsmäßige Parteienvertreter (Rechtsanwälte, Notare, Steuerberater) zu erstellen.

Die Dokumente müssen bei Übermittlung an das Register aktuell sein. Auszüge aus ausländischen Registern dürfen nicht älter als sechs Wochen sein. Das Compliance-Package ist dann – sofern sich keine Änderungen ergeben haben – ein Jahr gültig.

Das Compliance Package ist nur dem beschränkten Personenkreis für KYC-Prüfungen zugänglich (Bank- und Kreditinstitute, Rechtsanwälte, Notare, Steuerberater, etc.). Der Rechtsträger kann den Zugang zu den Dokumenten steuern, indem er ein eingeschränktes Compliance-Package übermittelt. Dazu sind bei der Meldung die Stammzahlen jener Verpflichteten anzugeben, die Einsicht in das Compliance-Package nehmen dürfen. Jene Verpflichteten, die nicht von dem vom Rechtsträger festgelegten Adressatenkreis erfasst sind, können eine Anfrage auf Einsicht stellen.

Durch das Compliance-Package soll der Aufwand bei KYC-Prüfungen reduziert werden. Zur weiteren Vereinfachung können auch untergeordnete Rechtsträger auf das Compliance-Package des übergeordneten Rechtsträgers (zB Holding als Muttergesellschaft) verweisen. Dann muss der untergeordnete für sein eigenes Compliance-Package die Dokumente nicht selbst in das Register stellen.

Das Compliance-Package unterliegt bei den Verpflichteten zur KYC-Feststellung aber wiederum dem risikobasierten Ansatz. Verpflichtete dürfen sich zur Feststellung und Überprüfung der wirtschaftlichen Eigentümer nur dann auf das Compliance-Package verlassen, wenn keine Anhaltspunkte bestehen, die an der Richtigkeit der Meldung oder der Echtheit, Aktualität, Richtigkeit und Vollständigkeit der enthaltenen Dokumente zweifeln lassen.

Ausweitung der Strafbestimmungen

Der Katalog der Straftatbestände sieht durch die Konkretisierung der Finanzvergehen und

-ordnungswidrigkeiten eine stärkere Abstufung der Sanktionen vor. Unrichtige oder unvollständige Meldungen oder nicht übermittelte Änderungen werden – wie bisher – mit Geldstrafe bis zu EUR 200.000 bei Vorsatz und bis zu EUR 100.000 bei grober Fahrlässigkeit geahndet. Die Nichtabgabe einer Meldung wird nur dann als Finanzvergehen bestraft, wenn der Rechtsträger trotz zweimaliger Androhung und Festsetzung von Zwangsstrafen seiner Meldepflicht nicht nachkommt.

Neu wird die Verletzung der Aufbewahrungspflicht – min. fünf Jahre nach dem Ende des wirtschaftlichen Eigentums – für Dokumente, die zur Ermittlung des wirtschaftlichen Eigentümers notwendig sind, sanktioniert (Geldstrafe bis zu EUR 75.000 bei Vorsatz; bis zu EUR 25.000 bei grober Fahrlässigkeit).

Für das Compliance-Packages wird die vorsätzliche Übermittlung falscher oder verfälschter Dokumente mit Geldstrafe bis zu EUR 75.000 bestraft. Werden einzeln vorgeschriebene Dokumente nicht übermittelt, stellt dies eine Finanzordnungswidrigkeit dar, die mit Geldstrafe bis zu EUR 10.000 bedroht ist.

Hinweise zu Fehlern bei der automatischen Datenübernahme aus dem Firmenbuch

Seit 01. Oktober 2018 erfolgt die automatisationsunterstützte Datenübernahme aus dem Stammregister (§ 5 Abs 5 WiEReG): Bei Rechtsträgern bei denen die obersten Führungsebenen als „subsidiäre“ wirtschaftliche Eigentümer gelten, werden die Daten automatisch aus dem Firmenbuch übernommen und auch bei Änderungen das Register laufend aktuell gehalten.

Im Rahmen der jährlichen Überprüfung haben sich folgende Einschränkungen gezeigt:

- Gesellschaften in Liquidation – keine automatische Übernahme der Liquidatoren als subsidiäre wirtschaftliche Eigentümer

Bei Gesellschaften in Liquidation gelten – bei subsidiärer Feststellung der wirtschaftlichen Eigentümer – die Liquidatoren als wirtschaftliche Eigentümer. Wurde vor Eintragung der Liquidation der Gesellschaft eine Meldung der Geschäftsführer erstattet, wird die Bestellung der Liquidatoren nicht automatisch aus dem Firmenbuch übernommen. Liquidatoren müssen daher, auch wenn die bisherigen Geschäftsführer als Liquidatoren tätig werden, manuell gemeldet werden.

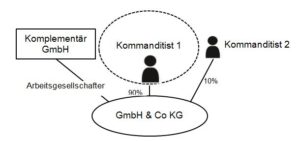

- Kommanditgesellschaften – unzutreffende Darstellung der Beteiligungsstruktur im Registerauszug

In erweiterten Register-Auszügen wird – neben den wirtschaftlichen Eigentümern – auch die Beteiligungsstruktur samt errechneten Beteiligungsquoten der wirtschaftlichen Eigentümer dargestellt. Bei Kommanditgesellschaften sind nur die Haftsummen im Firmenbuch eingetragen; die tatsächliche Kapitalbeteiligung kann davon abweichen und beim Komplementär ist weder eine Haftsumme noch ein Anteil eingetragen. Bei der automatischen Übernahme in das Register für die Darstellung der Beteiligungsverhältnisse, wird allen Gesellschaftern (Komplementären und Kommanditisten) der gleiche Anteil zugeordnet („Beteiligung nach Köpfen“). Die korrekte Meldung des wirtschaftlichen Eigentümers samt Anteil ändert die Darstellung im Auszug nicht. Auch sonst ist keine Korrektur möglich.

Abbildung 1: Beteiligungsstruktur nach Kapitaleinlagen. Wirtschaftlicher Eigentümer mit 90%igem Kapitalanteil Kommanditist 1.

Abbildung 2: Die automatische Darstellung der Beteiligungsstruktur im erweiterten Registerauszug zeigt eine Beteiligung aufgeteilt „nach Köpfen“.

Zusammenfassung – Überblick zu den to do‘s

| Antrag auf Einschränkung der öffentlichen Registereinsicht (bei Privatstiftungen) | Bei überwiegend schutzwürdigen Interessen;

jedenfalls gegeben bei minderjährigen wirtschaftlichen Eigentümern (Begünstigte, Begünstigtenkreis) |

| Neugründungen von Rechtsträgern | Meldung binnen 4 Wochen ab Eintragung in das Firmenbuch, wenn keine automatische Datenübernahme erfolgt. |

| Änderungen bei Rechtsträgern | Meldung von Änderungen binnen 4 Wochen ab Kenntnis |

| Jährliche Überprüfung und Bestätigungsmeldung | Mindestens einmal jährlich sind die gemeldeten Daten zu überprüfen. Die Prüfung ist zu dokumentieren. Die Registerdaten sind mit einer Meldung zu bestätigen. |

Autoren: Barbara Valente, Verena Hügel-Karpeles

Bei Fragen kontaktieren Sie bitte:

Christoph Nauer

Elke Napokoj

Verena Hügel-Karpeles

Daniel Reiter

Barbara Valente

Kornelia Wittmann

Praxisgruppen:

Gesellschaftsrecht/M&A

Privatklienten, Stiftungen, Unternehmensnachfolge

If you would like to receive future issues of need2know follow us on LinkedIn or please send an email to subscribe@bpv-huegel.com.